- نشرة إنذارية: أمطار وثلوج ورياح عاصفية مرتقبة يومي الجمعة والسبت

- ترامب يعلنها: أرسلنا حاملة طائرات ثانية إلى الشرق الأوسط

- صندوق النقد الدولي يتوقع نمو اقتصاد المغرب بـ4.9% ويثمن إصلاحات كبح التضخم

- إعلان أقاليم الفيضانات "مناطق منكوبة" يبرز العناية الملكية بالمتضررين

- وكالات وهمية تنغص حلم عمرة رمضان على عدد من المغاربة

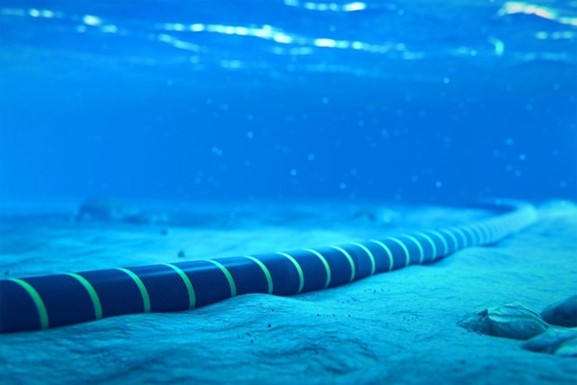

- باستثمار 40 مليار يورو.. ألمانيا تراهن على المغرب لتأمين 5% من حاجياتها الكهربائية

- المغرب يضمن 3 سنوات من مياه الشرب بفضل التساقطات المطرية

- عمرة بأسعار مغرية .. فاعلون يحذرون من النصب والاحتيال بوكالات وهمية

- التنف تعود لدمشق.. خطوة تعيد رسم التوازنات على المثلث الحدودي

- ملفات إبستين.. هل تنشر المدعية العامة بأمريكا أسماء الجناة؟

- تعيين نائب عام ووزير استثمار جديدين..أوامر ملكية في السعودية

- غوارديولا يكشف سبب استبدال هالاند بمرموش

- المغرب يستعد لتقنين “تيك توك” ووسائط التواصل بمدونة تنهي الفراغ التشريعي بالمجال الرقمي

- مجلس الشيوخ بولاية فلوريدا: كنطالبوا بتعزيز الشراكة مع المغرب وكنأيدوا اعتراف ترامب بمغربية الصحرا .

- “مجلس المنافسة”: سوق الإسمنت بالمغرب يتميز بـ”تركيز شديد” وتهيمن عليه ثلاث شركات كبرى

- برلمان إقليمي وحكومة ونظام مالي مستقل.. تفاصيل “النسخة المحينة” للحكم الذاتي بالصحراء المغربية

- الصحافة الاستقصائية بالمغرب.. مأزق “المتاهة التشريعية” ومقاومة البيروقراطية لثقافة الإفصاح

- الغماري لـ"كود": سدود سبو فاتت 91 فالمية ووصلات لـ5518 مليون متر مكعب بعدما كانت العام اللي فات وصالة غير 38 فالمية وها السدود اللي وصلات النسبة فيها لـ100 فالمية .

“مجلس المنافسة”: سوق الإسمنت بالمغرب يتميز بـ”تركيز شديد” وتهيمن عليه ثلاث شركات كبرى

قال مجلس المنافسة إن 7 فاعلين ينشطون حاليا في سوق الإسمنت الوطنية، منهم ثلاث شركات تدعمها مجموعات عالمية مثل (Cemos Group Plc) و(Holcim) و(Heidelberg Materials)، وشركتين وطنيتين بالكامل، هما: شركة “LafargeHolcim Maroc” الناشطة في جميع جهات المملكة، ومجموعة “Heidelberg Materials” التي تتولى مراقبة شركتي “Ciments du Maroc” و”Asment du Temara” وتمارس نشاطا في عدة جهات بالمملكة، إضافة إلى عائلة الصفريوي التي تمتلك موقعين للإنتاج بجهتي الدار البيضاء – سطات وبني ملال – خنيفرة عبر مجموعة “SGTM”.

وأشار المجلس في رأي له حول “السير التنافسي لسوق مواد البناء” ، أنه إلى جانب هؤلاء الفاعلين، ثمة ثلاث شركات أخرى تنشط على الصعيد المحلي، وهي: شركة “Cemos CimentK”، وشركة “Dakhla Aménagement” الخاضعة لمراقبة مستثمرين موريتانيين، ومجموعة “Hamouti” التي تتولى مراقبة شركة “Centrale Gypse”.

وبحسب المجلس، فإن المساهمة الجبائية لصناعة الإسمنت ساهمت في مداخيل الدولة بما يقارب 7,065 مليار درهم برسم السنة المالية 2024، بما فيها الرسوم الجمركية والرسم الخاص المفروض على الإسمنت.

وأكد أن العرض في سوق الإسمنت يتميز بهيمنة شركات الإسمنت المندمجة، ومنها شركة “LafargeHolcim Maroc” الرائدة في السوق الوطنية، حيث تتصدر القدرة الإنتاجية بنسبة تناهز 50 في المائة من القدرة الإنتاجية الوطنية، بمعدل إنتاج يصل إلى 13,5 مليون طن سنويا. ويتبوأ مصنع بوسكورة، التابع للشركة نفسها، موقع الصدارة من حيث القدرة الإجمالية المتاحة، بمعدل يبلغ 3,1 مليون طن سنويا (أي ما يفوق بنسبة طفيفة 11 في المائة من القدرة الإجمالية المتاحة على الصعيد الوطني).

وتحتل شركة “Ciments du Maroc” المركز الثاني بقدرة إنتاجية متاحة سنوية تصل إلى 6,3 مليون طن، أي ما يعادل 23,1 في المائة من القدرة الإنتاجية الوطنية الاسمية للإسمنت. ويُعد مصنع أيت باها، المتواجد بمدينة أكادير، ثاني أكبر مصنع إسمنت في البلاد بقدرة إنتاجية سنوية تصل إلى 2,2 مليون طن من الإسمنت، وهو ما يعادل 8,1 في المائة من القدرة الإنتاجية الوطنية.

وتنتج جهة الدار البيضاء – سطات أكثر من ثلث الإسمنت المصنع وطنيا، بفضل القدرات الإنتاجية المتمركزة داخل نفوذها الترابي. وتعادل مساهمتها، المرتبطة ارتباطا وثيقا بدينامية التنمية الاقتصادية والاجتماعية التي تشهدها الجهة، تقريبا الإنتاج الإجمالي التراكمي لجهات فاس – مكناس، ومراكش – آسفي، وطنجة – تطوان – الحسيمة وبني ملال – خنيفرة. وتستحوذ شركة “LafargeHolcim Maroc” على أكثر من نصف العرض بهذه الجهة.

وأوضح المجلس في رأيه أنه في سنة 2024، بلغ حجم سوق الإسمنت الموجه لأوراش البناء بجميع أنواعه 9,1 مليون طن، بقيمة قدرها 9,654 مليار درهم. واستحوذ الإسمنت من نوع CPJ 45 على النصيب الأكبر من مبيعات السوق، بحصص متوسطة بلغت على التوالي 72,5 و73,4 في المائة من حيث الكمية والقيمة. وبصورة أدق، يُعد الإسمنت من نوع CPJ 45 المعبأ في الأكياس الأكثر طلبا، بحصص متوسطة بلغت 68,2 في المائة من حيث الكمية و69,4 في المائة من حيث القيمة.

ومن حيث مسالك التوزيع، أثبت التحليل هيمنة الموزعين على مبيعات أصناف الإسمنت الموجهة لأوراش البناء، بحصة متوسطة ناهزت 92 في المائة من المبيعات، من حيث الكمية والقيمة، وذلك طيلة السنوات السبع المعنية بالتحليل. وتأتي في المرتبة الثانية شركات البناء والأشغال العمومية بحصة أقل بكثير من حصة الموزعين، بمتوسط بلغ 6 في المائة، من حيث الكمية والقيمة، على مدى السنوات السبع الأخيرة. أما الجزء المتبقي من الطلب، فتتولى تلبيته تباعا شركات منتجات البناء الجاهزة ومحطات الخرسانة التابعة لشركات الإسمنت المندمجة وتلك المستقلة عنها.

وأكد المجلس أن وضعية المنافسة في سوق الإسمنت الموجه لأوراش البناء، والتي تضم جهات فاس – مكناس، وطنجة – تطوان – الحسيمة، وسوس – ماسة، وبني ملال – خنيفرة والشرق، تتسم بالتواجد القوي للفاعلين التاريخيين. كما تتميز بنية هذه الأسواق عموماً بكونها تجمع بين الاحتكار الثنائي واحتكار القلة مع دخول شركة مندمجة جديدة.

وتعرف هذه الأسواق، رغم طابعها الشديد التركيز الذي يتراوح بين وضعيات احتكارية ثنائية وشبه احتكارية، دينامية تنافسية قوية، حيث يسعى الفاعلون المتحدرون والوافدون الجدد إلى تعزيز تموضعهم وتحسين حصصهم في السوق لمواجهة منافسة الفاعلين التاريخيين الناشطين في أسواقهم المرجعية.

وأبرز المجلس أن الطابع المركز لأسواق الإسمنت يظل قائما على الصعيد الوطني، حيث يستحوذ ثلاثة فاعلين رئيسيين، هم “Ciments du Maroc” و”LafargeHolcim Maroc” و”Ciments de l’Atlas”، على ما بين 80 و90 في المائة من السوق الوطنية للإسمنت الموجه لأوراش البناء، في حين لا تتجاوز حصة مراكز الطحن المستقلة نسبة 5 في المائة خلال سنتي 2023 و2024.

وخلص إلى أن السوق الوطنية للإسمنت، ببنيتها الحالية، تتسم بدرجة عالية من التركيز، معتبرا أنها تشكل انعكاسا للدينامية الجهوية الناتجة عن الخيارات الاستراتيجية للفاعلين والمشاريع المرتبطة بالتوسع الخارجي، الرامية إلى تحقيق هدف مزدوج يتمثل في تعزيز التموقع التنافسي من جهة، ومضاعفة المردودية في قطاع يستلزم استثمارات هائلة، ويرتبط ارتباطاً وثيقا بالقرب من مصادر الإنتاج ومناطق الاستهلاك. مؤكدا أن الطابع المركز لسوق الإسمنت لا يخص المغرب فقط، بل يشمل كذلك العديد من الدول الأخرى.

وسجل المجلس أن بنية سوق الإسمنت تنطوي على خطر تنسيق سلوك الفاعلين، لاسيما فيما يتعلق بتحديد الأسعار أو بتقليص الكميات المعروضة في السوق، أو بعرقلة الابتكار في تطوير منتجات أو تقنيات جديدة.

المصدر:

لكم

المصدر:

لكم