- 500 مليون برميل خسارة الأسواق العالمية من النفط

- المجد أهلي

- حرب إيران.. غموض بشأن مفاوضات إسلام آباد وطهران تتهم واشنطن بخرق الهدنة

- مسؤول إسرائيلي: نستعد للعودة إلى الحرب على إيران

- بكلمتين.. محرز يعلق على بلوغ أهلي جدة نهائي البطولة الآسيوية

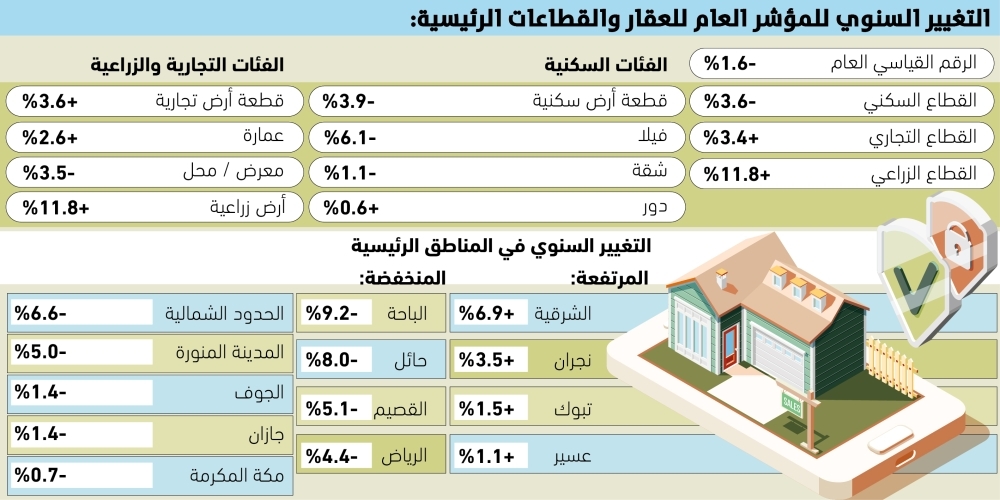

- المنطقة الشرقية تخالف انخفاض العقار وترتفع 6.9%

- حقيقة فيديو يزعم "سحق وقتل سجناء فلسطينيين بسجون إسرائيلية"

- فيديو.. تحطم طائرة في موقف سيارات جنوبي كاليفورنيا

- غروسي: أي اتفاق بين واشنطن وطهران دون الوكالة "وهم"

- ترامب: الاتفاق مع إيران سيكون الأفضل ولن نوقعه تحت ضغط

- هل سيتم تمديد وقف إطلاق النار بين أمريكا وإيران؟ ترامب يرد

- ترمب: حققت نصرا ساحقا على إيران ولن أسمح للخونة بالتقليل منه

- أهلي جدة يبلغ نهائي دوري أبطال آسيا للنخبة

- من الانفجار السكاني إلى الانكماش.. تحول ديمغرافي غير مسبوق في العالم

- إيران ومضيق هرمز: ماذا تقول التجارب السابقة عن فاعلية الحصار البحري؟

- مفاوضات إسلام آباد.. مخاض الجولة الثانية لملفات لم تحسم بعد

- ماذا لو اشتعلت حرب تايوان؟.. الصين تستخلص الدروس من حرب إيران

- بروكسل تعتزم إحياء اتفاقية التعاون وتوطيد العلاقات مع سوريا

قمح إيران في زمن الحرب.. هل سيضمن خبز المواطن؟

لا تبدو أزمة القمح في إيران بعد الحرب الإسرائيلية الأميركية كامنة في الحقول، بل تتجلى أكثر في طرق الإمداد. فبينما تشير التقديرات الرسمية إلى موسم أفضل من العام الماضي، تدفع الحرب والحصار البحري الخطر نحو النقل والتوريد وكلفة الوصول إلى السوق.

فقد نقلت وكالة "إرنا" عن معاون وزير جهاد الزراعة مجيد آنجفي، قوله إن إنتاج القمح يقدر هذا الموسم بنحو 13 مليون طن إذا استمرت أمطار الربيع بصورة مناسبة، وتوقع أن تشتري الحكومة من المزارعين المحليين نحو 10 ملايين طن من أجل دعم الأمن الغذائي للبلاد.

وتشير الأرقام الرسمية إلى أن إنتاج العام الماضي بلغ نحو 11.7 مليون طن، اشترت الدولة منه قرابة 7.8 مليون طن عبر شركة التجارة الإيرانية الحكومية. وتراهن طهران هذا العام على محصول أفضل من الموسم السابق، مما سيوفر لها قدرة أعلى في تغطية الاحتياجات الأساسية للأسواق المحلية.

وفي مقابل التقديرات الإيرانية للموسم الجاري، تقدر منظمة الأغذية والزراعة التابعة للأمم المتحدة ( فاو) -في آخر تحديث لملف إيران بتاريخ 24 نوفمبر/تشرين الثاني 2025- أن إنتاج القمح الإيراني في 2025 بلغ نحو 12.5 مليون طن، كما قدّرت احتياجات استيراد القمح في السنة التسويقية 2025/2026 بنحو مليوني طن.

وأشارت المنظمة إلى أن الحاجة إلى الاستيراد بقيت أقل من المتوسط بسبب ارتفاع المخزونات المرحّلة من حصاد 2024، كما أشارت إلى أن الظروف المناخية الجافة وضعف الأمطار أعاقا زراعة القمح الشتوي لموسم 2026.

ولا يوجد تعارض بالضرورة بين التقديرين، إذ إن الرقم الإيراني يتعلق بتوقعات الموسم الجاري 2026، بينما يعكس تقدير فاو آخر صورة دولية مكتملة لمحصول 2025.

الاستهلاك والاستيراد

أما من جهة الاستهلاك المحلي، فقد نقلت الوكالة الإيرانية نفسها في أغسطس/آب الماضي عن مسؤول في شركة التجارة الإيرانية الحكومية قولها إن الحاجة السنوية للبلاد من قمح الخبز تبلغ 10 ملايين طن.

ووفقا للتصريح نفسه، فقد جرى تأمين نحو 8 ملايين طن من هذه الاحتياجات عبر الإنتاج المحلي، مع التعويل أيضا على المخزون المتوفر. وعليه، فإن الرقم الرسمي الأوضح المتاح يتعلق بقمح الخبز، لا بمجمل الاستخدامات الصناعية والغذائية.

وفي ما يخص مصادر الاستيراد المعتادة عندما تحتاج إيران إلى ذلك، فإن المسار الرسمي يشير بوضوح إلى الفضاء الأوراسي (الآسيوي الأوروبي)، وخصوصا روسيا، مع بقاء كازاخستان جزءا من المسار الشمالي التقليدي.

مصدر الصورة

مصدر الصورة

وحسب تقارير نشرتها "إرنا" مؤخرا فإن إيران تستطيع تأمين سلع أساسية، بينها القمح، من روسيا بأسعار أنسب، كما أن هناك أيضا مسارات مرتبطة بكازاخستان. وفي هذا السياق أصدرت الجمارك الإيرانية في أكتوبر/تشرين الأول الماضي تعميما يتيح استيراد الحبوب والقمح من اتحاد أوراسيا برسوم جمركية تفضيلية.

لكن الحرب والحصار البحري يغيران المسألة من سؤال "هل يوجد قمح؟" إلى سؤال "كيف سيصل القمح أو بدائل الإمداد وبأي كلفة؟". وبحسب ما نقلته إرنا، فإن أكثر من 85% من الأمن الغذائي الإيراني يعتمد على الإنتاج المحلي، مما يخفف الصدمة الأولى.

كما نقلت عن مسؤولين معنيين بالإمداد أن البلاد كانت تملك عند بداية الحرب أكثر من 5 ملايين طن من السلع الأساسية في المداخل والموانئ، وأنها لم تضطر بعد إلى السحب من المخزون الإستراتيجي. وعليه، فإن الخطر المباشر على الخبز لم يظهر حتى الآن في صورة نقص مادي حاد.

ضغط لوجستي

وعلى المستوى الدولي الأوسع، قالت فاو في موجزها الشهري عن الحبوب الصادر في 3 أبريل/نيسان الجاري إن آفاق إنتاج القمح العالمي في 2026 ما تزال مواتية عند نحو 820 مليون طن، رغم توقع تراجع طفيف على أساس سنوي، لكنها حذرت في الوقت نفسه من أن تصاعد النزاع في الشرق الأدنى يرفع كلفة الطاقة والأسمدة ويزيد الضبابية بشأن الزراعة وسلاسل الإمداد.

وفي الاتجاه نفسه، أشار نظام المعلومات المتعلق بالأسواق الزراعية في متابعته الصادرة في أبريل/نيسان الجاري إلى أن أسعار القمح سجلت تحركات محدودة بفعل مخاطر الطقس في الولايات المتحدة وارتفاع كلفة الأسمدة عالميا، بينما بقي أثر تطورات الخليج على السوق حتى ذلك الوقت محدودا نسبيا.

مصدر الصورة

مصدر الصورة

مع ذلك، لا تنفي المصادر الإيرانية وجود ضغط لوجستي حقيقي، فقد نقلت إرنا عن خبراء ومسؤولين أن الموانئ الشمالية تحولت في الأزمة الحالية إلى بديل للمنافذ الجنوبية في استقبال الغلال وبعض المدخلات، وأن التركيز ازداد على ممرات جديدة مع روسيا وتركيا وباكستان.

وفي تقرير آخر، أشارت إرنا إلى أن الموانئ الشمالية حلت محل بعض المنافذ الجنوبية في تأمين الاحتياجات من السلع، مما يعني أن الحصار لم يغلق الباب كله، لكنه فرض على إيران إعادة توزيع مساراتها التجارية وتسريع الاعتماد على الممرات الشمالية والبرية.

وعلى مستوى السوق الداخلية، تقول الرواية الرسمية الإيرانية إن الدولة عالجت الذروة الأولى للضغط على الخبز عبر زيادة ضخ الطحين للمخابز وتوسيع ساعات العمل، مؤكدة أنه لم تظهر فجوة تموينية في السلع الأساسية حتى بعد مرور أسابيع على الحرب.

لكن هذا لا يلغي الكلفة الاقتصادية غير المباشرة، فكلما زاد الاعتماد على المسارات البديلة، ارتفعت حساسية الإمداد لعناصر النقل والتأمين والوقت والتفريغ وإعادة التوجيه.

لذلك فإن أثر الحصار، وفق القراءة المستندة إلى المصادر الرسمية الإيرانية، لا يظهر حتى الآن في صورة "انقطاع خبز"، بل في صورة ضغط على الكفاءة والكلفة وسرعة الإمداد.

والخلاصة أن إيران، وفق ما تقوله مصادرها الرسمية، تبدو أقرب هذا العام إلى تغطية حاجتها الأساسية من قمح الخبز محليا إذا تحقق تقدير 13 مليون طن للإنتاج. والرقم الرسمي الأوضح للاستهلاك هو 10 ملايين طن سنويا لقمح الخبز. أما إذا اضطرت إلى الاستيراد، فالقناة الأرجح تبقى روسيا والمسار الأوراسي الشمالي، إضافة إلى كازاخستان ممرا ومصدرا مكملا.

وفي المقابل، فإن الحصار لا يعني بالضرورة نقصا فوريا، لكنه يعني أن ملف القمح يصبح أكثر تعرضا لمخاطر النقل والتأمين وتعدد المسارات وارتفاع الكلفة، أي أن التهديد ينتقل من "التوافر" إلى "استدامة الإمداد بكلفة مقبولة".

المصدر:

الجزيرة

المصدر:

الجزيرة