آخر الأخبار

- ماكرون لنتنياهو: اتهاماتكم إهانة لفرنسا.. ووقف الهروب في غزة بات ضرورة

- "الحارثي" في "أثنينية الذييب": المخدرات آفة العصر ومحاربتها واجب ديني ووطني

- ترامب يعقد "اجتماعا موسعا" بشأن حرب غزة الأربعاء.. وويتكوف يكشف السبب

- حرب غزة: بي بي سي تتحدث إلى أهالي وأصدقاء صحفيين قتلوا يوم الاثنين في غارتين إسرائيليتين

- 25 مليار دولار استثمارات متوقعة في تدوير البلاستيك

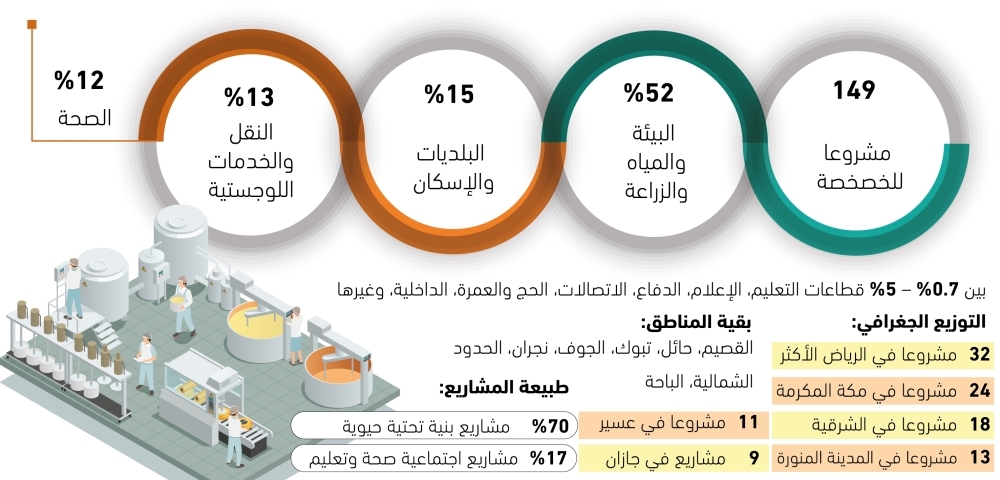

- 52% من مشاريع الخصخصة بقطاع المياه

- إيتو في قلب فضيحة تهدد مستقبل كرة القدم الكاميرونية

- الجيش الإسرائيلي يعلن عن إجراء المزيد من التحقيقات بشأن الهجوم على مستشفى ناصر

- الحرب على غزة.. أكثر من 50 شهيدا بالقطاع وعشرات الجرحى باقتحام رام الله

- ترامب يقلل التوقعات حول غزة وويتكوف يتحدث عن اجتماع مهم الأربعاء

- قطر: ما زلنا بانتظار الرد الإسرائيلي على مقترح اتفاق غزة

- غروسي يؤكد عودة أول فريق مفتشين لإيران وسط تهديد أوروبي بعقوبات

- حماس تنفي الرواية الإسرائيلية بشأن هجوم مستشفى ناصر

- صحف: مغالطات إسرائيلية لإنكار تجويع غزة وتزايد تعاطف الأميركيين مع فلسطين

- ماذا نعرف عن "اتفاقية لندن" الخطيرة؟ وما علاقتها بإسرائيل؟

- حكومة إسرائيل المصغرة تتجاهل مناقشة عرض الوسطاء لوقف حرب غزة

- تظاهرات في إسرائيل لإعادة الأسرى بالموازاة مع اجتماع للحكومة الأمنية

- قصف إسرائيلي يقتل 7 سوريين منهم 6 جنود في الجيش

25 مليار دولار استثمارات متوقعة في تدوير البلاستيك

شارك

خلص تقرير حديث إلى أن المملكة العربية السعودية، التي يسهم فيها قطاعا البلاستيك والكيماويات بنسبة تتراوح بين 6 و9% من الناتج المحلي الإجمالي، تقف أمام فرصة إستراتيجية للريادة في الاقتصاد الدائري، في ظل التحولات العالمية في الطلب على البلاستيك. وأوضح التقرير أن دول مجلس التعاون الخليجي، بما فيها المملكة، يمكن أن تلعب دورًا حاسمًا في سد الفجوة العالمية في البلاستيك المعاد تدويره، حيث من المتوقع أن يتجاوز الطلب العرض بما يصل إلى 35 مليون طن بحلول عام 2030.

ولاغتنام هذه الفرصة ووضع نفسها كمركز دائري للبلاستيك، ستحتاج دول مجلس التعاون الخليجي إلى استثمار ما يقدر بنحو 12 مليار دولار إلى 25 مليار دولار في البنية التحتية لإعادة التدوير بحلول عام 2045، وفقا لتقييمات الصناعة.

ارتفاع الطلب

وحسب التقرير الصادر عن كابسارك وإستراتيجي آند ميدل إيست، فإنه على الرغم من أن الطلب على البلاستيك المعاد تدويره يرتفع بنسبة 8% سنويًا – متجاوزًا النمو السنوي البالغ 2% في البلاستيك البكر – إلا أن العرض لا يزال متخلفًا عن الركب. وعلى الرغم من الزخم المتزايد، يتم تلبية أقل من 70% من الطلب العالمي على المواد المعاد تدويرها. ومن المتوقع أن يصل النقص إلى 35 مليون طن بحلول عام 2030.

نفايات البلاستيك

اليوم، تنتج دول مجلس التعاون الخليجي حوالي 10 ملايين طن من النفايات البلاستيكية سنويًا، ولكن يتم إعادة تدوير 10% فقط أو إعادة استخدامها أو استعادتها. هذه النسبة على قدم المساواة مع المتوسط العالمي، لكنها خلف قادة مثل الصين ودول منظمة التعاون الاقتصادي والتنمية الأخرى.

إعادة التدوير عالميا

على الصعيد العالمي، تكتسب إعادة تدوير المواد الكيميائية – وخاصة الانحلال الحراري – زخمًا، لكن جدواها التجارية تعتمد على توافر المواد الأولية وأسعار الطاقة وكفاءة المصنع. وتظهر النمذجة التي أجراها كابسارك وإستراتيجي آند، أن مصانع إعادة تدوير المواد الكيميائية في دول مجلس التعاون الخليجي، والتي يتم تضمينها في مجموعات البتروكيماويات، يمكن أن تتعادل عند أسعار المواد الأولية للنفايات البلاستيكية التي تتراوح بين 240 و280 دولارًا للطن المتري. وحتى عند ارتفاع الأسعار من 450 إلى 500 دولار للطن، لا تزال الربحية قابلة للتحقيق، بشرط أن يستمر البلاستيك المعاد تدويره في الحصول على علاوة في السوق على المواد البكر.

الاستثمار والتجارة

ويشير التقرير إلى أن الطاقة منخفضة التكلفة والبنية التحتية الحالية تجعل دول مجلس التعاون الخليجي في وضع جيد للقيادة. ووفقًا للتقرير، يتطلب النجاح إحراز تقدم على ثلاث جبهات: الوصول إلى المواد الأولية، واليقين التنظيمي، فضلًا عن الابتكار وتوعية المستهلك.

ولضمان إمدادات مستقرة من المواد الأولية والوصول إلى الأسواق العالمية، يجب على دول مجلس التعاون الخليجي إنشاء ممرات رسمية لتجارة النفايات البلاستيكية مع آسيا وإفريقيا وأوروبا. ويشمل ذلك تحديث الموانئ والأنظمة الجمركية والبنية التحتية للتتبع عبر الحدود بما يتماشى مع المعايير الدولية – لتأمين تدفقات النفايات الواردة وتمكين الصادرات الصادرة من الراتنجات المعاد تدويرها المعتمدة.

الإصلاحات التنظيمية

وللحد من الاعتماد على تحولات السياسة الخارجية، يجب على المنطقة أيضًا تسريع وتيرة الإصلاح التنظيمي المحلي. وتشمل الأولويات الرئيسية مخططات مسؤولية المنتجين الموسعة، وتفويضات المحتوى المعاد تدويره، وإصلاح تسعير البوليمرات البكر، ومعايير الجودة والسلامة المنسقة في جميع أنحاء دول مجلس التعاون الخليجي.

وسيعتمد توسيع نطاق التدوير أيضًا على الاستثمار في إعادة تدوير المواد الكيميائية وأنظمة الفرز الذكية وأدوات تتبع blockchain. ويمكن أن يدعم التمويل الحكومي المشترك البحث والتطوير بالشراكة مع الصناعة.

تدوير البلاستيك في السعودية والخليج

6 – %9

مساهمة قطاعي البلاستيك والكيماويات في الناتج المحلي الإجمالي للمملكة

10 ملايين طن

النفايات البلاستيكية المنتَجة سنويًا في دول الخليج

%10 فقط

يُعاد تدويره أو استرداده من نفايات البلاستيك في الخليج

35 مليون طن

العجز المتوقع عالميًا في البلاستيك المعاد تدويره بحلول 2030

%8

النمو السنوي في الطلب على البلاستيك المعاد تدويره (مقابل 2 % للبلاستيك البِكر)

12 – 25 مليار دولار

الاستثمارات المطلوبة في البنية التحتية لإعادة التدوير بدول الخليج حتى 2045

240 – 280 دولارا/طن

سعر تعادل مصانع إعادة التدوير الكيميائي في الخليج.

ولاغتنام هذه الفرصة ووضع نفسها كمركز دائري للبلاستيك، ستحتاج دول مجلس التعاون الخليجي إلى استثمار ما يقدر بنحو 12 مليار دولار إلى 25 مليار دولار في البنية التحتية لإعادة التدوير بحلول عام 2045، وفقا لتقييمات الصناعة.

ارتفاع الطلب

وحسب التقرير الصادر عن كابسارك وإستراتيجي آند ميدل إيست، فإنه على الرغم من أن الطلب على البلاستيك المعاد تدويره يرتفع بنسبة 8% سنويًا – متجاوزًا النمو السنوي البالغ 2% في البلاستيك البكر – إلا أن العرض لا يزال متخلفًا عن الركب. وعلى الرغم من الزخم المتزايد، يتم تلبية أقل من 70% من الطلب العالمي على المواد المعاد تدويرها. ومن المتوقع أن يصل النقص إلى 35 مليون طن بحلول عام 2030.

نفايات البلاستيك

اليوم، تنتج دول مجلس التعاون الخليجي حوالي 10 ملايين طن من النفايات البلاستيكية سنويًا، ولكن يتم إعادة تدوير 10% فقط أو إعادة استخدامها أو استعادتها. هذه النسبة على قدم المساواة مع المتوسط العالمي، لكنها خلف قادة مثل الصين ودول منظمة التعاون الاقتصادي والتنمية الأخرى.

إعادة التدوير عالميا

على الصعيد العالمي، تكتسب إعادة تدوير المواد الكيميائية – وخاصة الانحلال الحراري – زخمًا، لكن جدواها التجارية تعتمد على توافر المواد الأولية وأسعار الطاقة وكفاءة المصنع. وتظهر النمذجة التي أجراها كابسارك وإستراتيجي آند، أن مصانع إعادة تدوير المواد الكيميائية في دول مجلس التعاون الخليجي، والتي يتم تضمينها في مجموعات البتروكيماويات، يمكن أن تتعادل عند أسعار المواد الأولية للنفايات البلاستيكية التي تتراوح بين 240 و280 دولارًا للطن المتري. وحتى عند ارتفاع الأسعار من 450 إلى 500 دولار للطن، لا تزال الربحية قابلة للتحقيق، بشرط أن يستمر البلاستيك المعاد تدويره في الحصول على علاوة في السوق على المواد البكر.

الاستثمار والتجارة

ويشير التقرير إلى أن الطاقة منخفضة التكلفة والبنية التحتية الحالية تجعل دول مجلس التعاون الخليجي في وضع جيد للقيادة. ووفقًا للتقرير، يتطلب النجاح إحراز تقدم على ثلاث جبهات: الوصول إلى المواد الأولية، واليقين التنظيمي، فضلًا عن الابتكار وتوعية المستهلك.

ولضمان إمدادات مستقرة من المواد الأولية والوصول إلى الأسواق العالمية، يجب على دول مجلس التعاون الخليجي إنشاء ممرات رسمية لتجارة النفايات البلاستيكية مع آسيا وإفريقيا وأوروبا. ويشمل ذلك تحديث الموانئ والأنظمة الجمركية والبنية التحتية للتتبع عبر الحدود بما يتماشى مع المعايير الدولية – لتأمين تدفقات النفايات الواردة وتمكين الصادرات الصادرة من الراتنجات المعاد تدويرها المعتمدة.

الإصلاحات التنظيمية

وللحد من الاعتماد على تحولات السياسة الخارجية، يجب على المنطقة أيضًا تسريع وتيرة الإصلاح التنظيمي المحلي. وتشمل الأولويات الرئيسية مخططات مسؤولية المنتجين الموسعة، وتفويضات المحتوى المعاد تدويره، وإصلاح تسعير البوليمرات البكر، ومعايير الجودة والسلامة المنسقة في جميع أنحاء دول مجلس التعاون الخليجي.

وسيعتمد توسيع نطاق التدوير أيضًا على الاستثمار في إعادة تدوير المواد الكيميائية وأنظمة الفرز الذكية وأدوات تتبع blockchain. ويمكن أن يدعم التمويل الحكومي المشترك البحث والتطوير بالشراكة مع الصناعة.

تدوير البلاستيك في السعودية والخليج

6 – %9

مساهمة قطاعي البلاستيك والكيماويات في الناتج المحلي الإجمالي للمملكة

10 ملايين طن

النفايات البلاستيكية المنتَجة سنويًا في دول الخليج

%10 فقط

يُعاد تدويره أو استرداده من نفايات البلاستيك في الخليج

35 مليون طن

العجز المتوقع عالميًا في البلاستيك المعاد تدويره بحلول 2030

%8

النمو السنوي في الطلب على البلاستيك المعاد تدويره (مقابل 2 % للبلاستيك البِكر)

12 – 25 مليار دولار

الاستثمارات المطلوبة في البنية التحتية لإعادة التدوير بدول الخليج حتى 2045

240 – 280 دولارا/طن

سعر تعادل مصانع إعادة التدوير الكيميائي في الخليج.

المصدر:

الوطن

المصدر:

الوطن

شارك