آخر الأخبار

- وزارة الدفاع:اعتراض وتدمير 3 مسيّرات بعد دخولها المجال الجوي للمملكة

- الليث يوقف العميد

- الإمارات تُدين بشدة الاعتداءات على السعودية بطائرات مسيرة

- خمس تقنيات تنفّس قد تساعدك على تقليل التوتر في دقائق

- 20% نمو بأسعار الفضة منذ بداية العام

- 1% انخفاض قروض البنوك المتعثرة

- حرب إيران.. ترمب ونتنياهو يبحثان استئناف القتال وإسرائيل تكثف غاراتها على لبنان

- حرب إيران.. ترمب ونتنياهو يبحثان استئناف الهجمات على طهران

- "الرقابة النووية" بالإمارات تؤكد سلامة محطة براكة

- السعودية تعلن اعتراض 3 مسيرات قادمة من العراق

- السعودية تعلن اعتراض 3 مسيّرات قادمة من العراق

- إسرائيل توسع قانون إعدام الأسرى ليشمل الضفة

- كندا تؤكد إصابة بفيروس هانتا.. وبريطانيا تعزل مخالطين

- رصد سفن مجهولة الهوية بالقرب من أسطول الصمود المتجه لغزة

- ألمانيا.. تنامي المخاوف مع صعود حزب "البديل" ودعوات للتحرك

- 600 مسيرة أوكرانية تضرب روسيا في أكبر هجوم منذ اندلاع الحرب

- اتصال بنتنياهو واجتماع بغرفة العمليات.. هل يستعد ترمب لاستئناف حرب إيران؟

- رضائي لـ RT: صدرت أوامر في حال الهجوم برا على إيران ألا يترك جندي أمريكي على قيد الحياة

1% انخفاض قروض البنوك المتعثرة

شارك

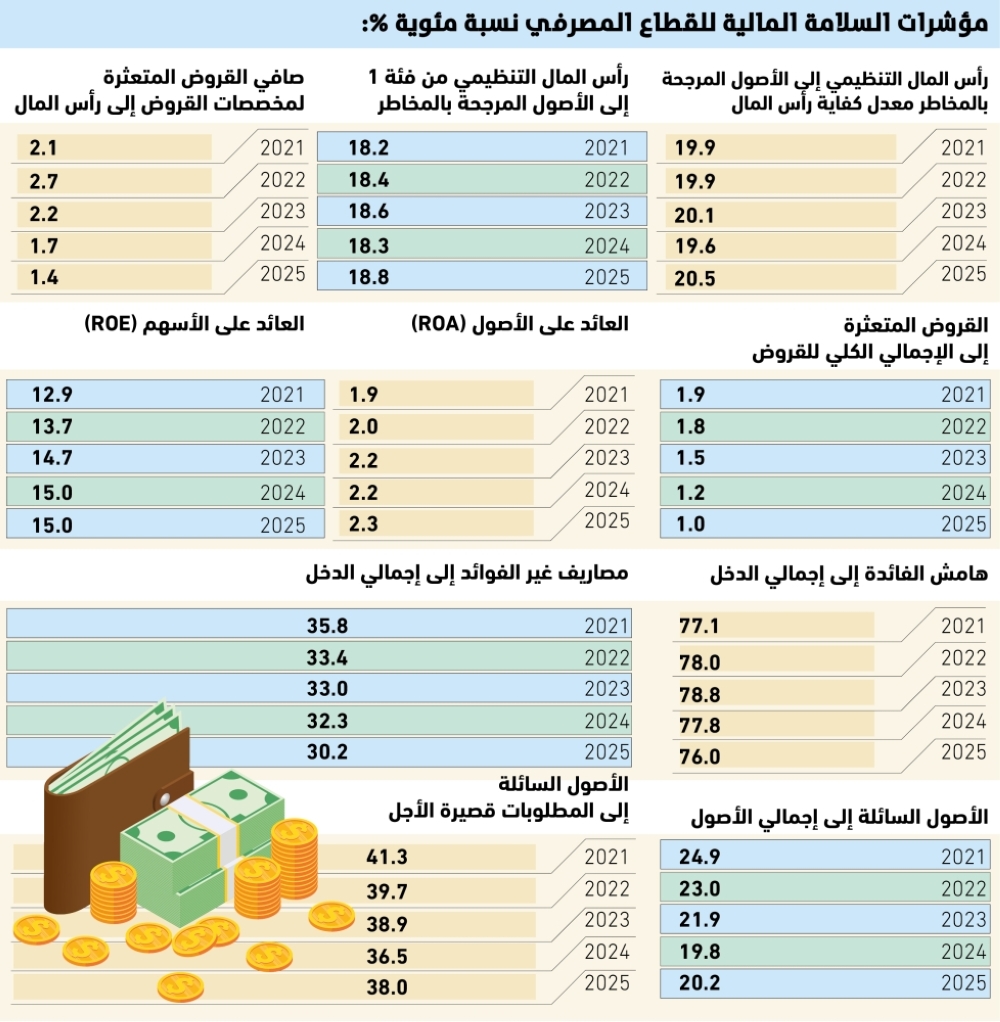

سجل القطاع المصرفي السعودي في عام 2025 واحدا من أقوى مستويات السلامة المالية خلال الأعوام الخمسة الأخيرة، بعدما ارتفع معدل كفاية رأس المال إلى 20.5%، وهو الأعلى منذ عام 2021، بالتزامن مع تراجع القروض المتعثرة إلى 1% فقط من إجمالي القروض.

وأظهرت قراءة «الوطن» لأحدث بيانات البنك المركزي السعودي أن معدل كفاية رأس المال ارتفع من 19.9% في 2021 إلى 20.5% في 2025، بزيادة بلغت 0.6 نقطة مئوية خلال خمس سنوات، فيما سجل ارتفاعا سنويا قدره 0.9 نقطة مئوية مقارنة بعام 2024 الذي بلغ فيه 19.6%

________ تحسن جودة الأصول

وكشفت البيانات عن تحسن لافت في جودة محافظ التمويل لدى البنوك، إذ انخفضت نسبة القروض المتعثرة إلى إجمالي القروض من 1.9% في 2021 إلى 1% في 2025، متراجعة بمقدار 0.9 نقطة مئوية خلال خمس سنوات، وبنسبة انخفاض تقارب 47.4%، فيما انخفضت سنويا من 1.2% في 2024 إلى 1% في 2025.

كما تراجعت نسبة صافي القروض المتعثرة بعد المخصصات إلى رأس المال من 2.1% في 2021 إلى 1.4% في 2025، بانخفاض بلغ 0.7 نقطة مئوية خلال الفترة، فيما سجلت انخفاضا سنويا من 1.7% في 2024 إلى 1.4% في 2025.

________ قوة رأسمالية متنامية

وفي مؤشر رأس المال التنظيمي من الفئة الأولى إلى الأصول المرجحة بالمخاطر، ارتفعت النسبة من 18.2% في 2021 إلى 18.8% في 2025، بزيادة بلغت 0.6 نقطة مئوية خلال خمس سنوات، فيما ارتفعت سنويا بمقدار 0.5 نقطة مئوية مقارنة بعام 2024 الذي سجلت فيه 18.3%.

________ الربحية تواصل الصعود

وأظهرت مؤشرات الربحية استمرار التحسن التدريجي في أداء البنوك السعودية، إذ ارتفع العائد على الأصول (ROA) من 1.9% في 2021 إلى 2.3% في 2025، بزيادة بلغت 0.4 نقطة مئوية خلال خمس سنوات، فيما سجل ارتفاعا سنويا قدره 0.1 نقطة مئوية مقارنة بعام 2024.

كما ارتفع العائد على حقوق المساهمين (ROE) من 12.9% في 2021 إلى 15% في 2025، بزيادة بلغت 2.1 نقطة مئوية خلال الفترة، فيما استقر عند نفس مستوى 2024 البالغ 15%.

________ تراجع الاعتماد على دخل الفوائد

وفي جانب هيكل الإيرادات، تراجعت نسبة هامش الفائدة إلى إجمالي الدخل من 77.1% في 2021 إلى 76% في 2025، بانخفاض بلغ 1.1 نقطة مئوية خلال خمس سنوات، كما انخفضت سنويا من 77.8% في 2024 إلى 76% في 2025.

في المقابل، سجلت نسبة المصاريف غير المرتبطة بالفوائد إلى إجمالي الدخل انخفاضا واضحا من 35.8% في 2021 إلى 30.2% في 2025، بتراجع بلغ 5.6 نقاط مئوية خلال خمس سنوات، فيما انخفضت سنويا من 32.3% إلى 30.2%.

مؤشرات السلامة المالية للقطاع المصرفي «نسبة مئوية %»:

رأس المال التنظيمي إلى الأصول المرجحة بالمخاطر (معدل كفاية رأس المال)

2021= 19.9

2022= 19.9

2023= 20.1

2024= 19.6

2025= 20.5

رأس المال التنظيمي من فئة 1 إلى الأصول المرجحة بالمخاطر=

2021= 18.2

2022= 18.4

2023= 18.6

2024= 18.3

2025= 18.8

صافي القروض المتعثرة لمخصصات القروض إلى رأس المال=

2021= 2.1

2022= 2.7

2023= 2.2

2024= 1.7

2025= 1.4

القروض المتعثرة إلى الإجمالي الكلي للقروض=

2021= 1.9

2022= 1.8

2023= 1.5

2024= 1.2

2025= 1.0

العائد على الأصول (ROA)=

2021= 1.9

2022= 2.0

2023= 2.2

2024= 2.2

2025= 2.3

العائد على الأسهم (ROE)=

2021= 12.9

2022= 13.7

2023= 14.7

2024= 15.0

2025= 15.0

هامش الفائدة إلى إجمالي الدخل=

2021= 77.1

2022= 78.0

2023= 78.8

2024= 77.8

2025= 76.0

مصاريف غير الفوائد إلى إجمالي الدخل=

2021= 35.8

2022= 33.4

2023= 33.0

2024= 32.3

2025= 30.2

الأصول السائلة إلى إجمالي الأصول=

2021= 24.9

2022= 23.0

2023=21.9

2024= 19.8

2025= 20.2

الأصول السائلة إلى المطلوبات قصيرة الأجل=

2021= 41.3

2022= 39.7

2023=38.9

2024= 36.5

2025= 38.0

وأظهرت قراءة «الوطن» لأحدث بيانات البنك المركزي السعودي أن معدل كفاية رأس المال ارتفع من 19.9% في 2021 إلى 20.5% في 2025، بزيادة بلغت 0.6 نقطة مئوية خلال خمس سنوات، فيما سجل ارتفاعا سنويا قدره 0.9 نقطة مئوية مقارنة بعام 2024 الذي بلغ فيه 19.6%

________ تحسن جودة الأصول

وكشفت البيانات عن تحسن لافت في جودة محافظ التمويل لدى البنوك، إذ انخفضت نسبة القروض المتعثرة إلى إجمالي القروض من 1.9% في 2021 إلى 1% في 2025، متراجعة بمقدار 0.9 نقطة مئوية خلال خمس سنوات، وبنسبة انخفاض تقارب 47.4%، فيما انخفضت سنويا من 1.2% في 2024 إلى 1% في 2025.

كما تراجعت نسبة صافي القروض المتعثرة بعد المخصصات إلى رأس المال من 2.1% في 2021 إلى 1.4% في 2025، بانخفاض بلغ 0.7 نقطة مئوية خلال الفترة، فيما سجلت انخفاضا سنويا من 1.7% في 2024 إلى 1.4% في 2025.

________ قوة رأسمالية متنامية

وفي مؤشر رأس المال التنظيمي من الفئة الأولى إلى الأصول المرجحة بالمخاطر، ارتفعت النسبة من 18.2% في 2021 إلى 18.8% في 2025، بزيادة بلغت 0.6 نقطة مئوية خلال خمس سنوات، فيما ارتفعت سنويا بمقدار 0.5 نقطة مئوية مقارنة بعام 2024 الذي سجلت فيه 18.3%.

________ الربحية تواصل الصعود

وأظهرت مؤشرات الربحية استمرار التحسن التدريجي في أداء البنوك السعودية، إذ ارتفع العائد على الأصول (ROA) من 1.9% في 2021 إلى 2.3% في 2025، بزيادة بلغت 0.4 نقطة مئوية خلال خمس سنوات، فيما سجل ارتفاعا سنويا قدره 0.1 نقطة مئوية مقارنة بعام 2024.

كما ارتفع العائد على حقوق المساهمين (ROE) من 12.9% في 2021 إلى 15% في 2025، بزيادة بلغت 2.1 نقطة مئوية خلال الفترة، فيما استقر عند نفس مستوى 2024 البالغ 15%.

________ تراجع الاعتماد على دخل الفوائد

وفي جانب هيكل الإيرادات، تراجعت نسبة هامش الفائدة إلى إجمالي الدخل من 77.1% في 2021 إلى 76% في 2025، بانخفاض بلغ 1.1 نقطة مئوية خلال خمس سنوات، كما انخفضت سنويا من 77.8% في 2024 إلى 76% في 2025.

في المقابل، سجلت نسبة المصاريف غير المرتبطة بالفوائد إلى إجمالي الدخل انخفاضا واضحا من 35.8% في 2021 إلى 30.2% في 2025، بتراجع بلغ 5.6 نقاط مئوية خلال خمس سنوات، فيما انخفضت سنويا من 32.3% إلى 30.2%.

مؤشرات السلامة المالية للقطاع المصرفي «نسبة مئوية %»:

رأس المال التنظيمي إلى الأصول المرجحة بالمخاطر (معدل كفاية رأس المال)

2021= 19.9

2022= 19.9

2023= 20.1

2024= 19.6

2025= 20.5

رأس المال التنظيمي من فئة 1 إلى الأصول المرجحة بالمخاطر=

2021= 18.2

2022= 18.4

2023= 18.6

2024= 18.3

2025= 18.8

صافي القروض المتعثرة لمخصصات القروض إلى رأس المال=

2021= 2.1

2022= 2.7

2023= 2.2

2024= 1.7

2025= 1.4

القروض المتعثرة إلى الإجمالي الكلي للقروض=

2021= 1.9

2022= 1.8

2023= 1.5

2024= 1.2

2025= 1.0

العائد على الأصول (ROA)=

2021= 1.9

2022= 2.0

2023= 2.2

2024= 2.2

2025= 2.3

العائد على الأسهم (ROE)=

2021= 12.9

2022= 13.7

2023= 14.7

2024= 15.0

2025= 15.0

هامش الفائدة إلى إجمالي الدخل=

2021= 77.1

2022= 78.0

2023= 78.8

2024= 77.8

2025= 76.0

مصاريف غير الفوائد إلى إجمالي الدخل=

2021= 35.8

2022= 33.4

2023= 33.0

2024= 32.3

2025= 30.2

الأصول السائلة إلى إجمالي الأصول=

2021= 24.9

2022= 23.0

2023=21.9

2024= 19.8

2025= 20.2

الأصول السائلة إلى المطلوبات قصيرة الأجل=

2021= 41.3

2022= 39.7

2023=38.9

2024= 36.5

2025= 38.0

المصدر:

الوطن

المصدر:

الوطن

شارك