- جدل «عشاء طرابلس».. ساركوزي يناقض كلود غيان بشأن المصير القانوني لعبدالله السنوسي

- «المالية»: مايو آخر موعد لصرف الرواتب خارج منظومة «راتبك لحظي»

- الأمم المتحدة والاتحاد الأوروبي يطلقان «حوار شركاء التنمية» المعني بليبيا

- اتصال لأكثر من 90 دقيقة بين بوتين وترامب حول إيران وأوكرانيا

- حرب إيران.. ترمب يدعو طهران للاستسلام وتصعيد متواصل في جنوب لبنان

- بلدية سرت تحيي الذكرى الـ111 لمعركة القرضابية (صور)

- تكالة يبحث مع وفد من البرلمان الإيطالي دفع المسار السياسي والتعاون الاقتصادي والهجرة

- إهانة في المطار.. وفد إيران يغيب عن مؤتمر "فيفا" ويتهم مسؤولي الهجرة

- الليلة في «تغطية خاصة»: مضيق هرمز.. بين مقترح إيراني وضغوط أميركية متصاعدة

- إيني الإيطالية تطرح مناقصة لاستكشاف النفط والغاز بحوض سرت

- ترامب: على إيران الاستسلام الآن

- من جنوب لبنان.. رئيس أركان إسرائيل يتوعد بضربات تتجاوز "الخط الأصفر"

- حرب إيران تعصف بالخليج.. والعمال الهنود يدفعون الثمن

- ترامب يضع شرطًا لرفع الحصار البحري عن إيران

- باول في قرار مفاجئ: سأظل رئيسا للاحتياطي الفدرالي بعد انتهاء ولايتي

- شبح إبستين يطل مجددا من مزرعة زورو بنيو مكسيكو

- قيادي منشق عن الدعم السريع: "حميدتي" يقود العمليات بالهاتف من الخارج

- تمويل الإرهاب رقميا في أفريقيا.. دور متصاعد للهاتف المحمول

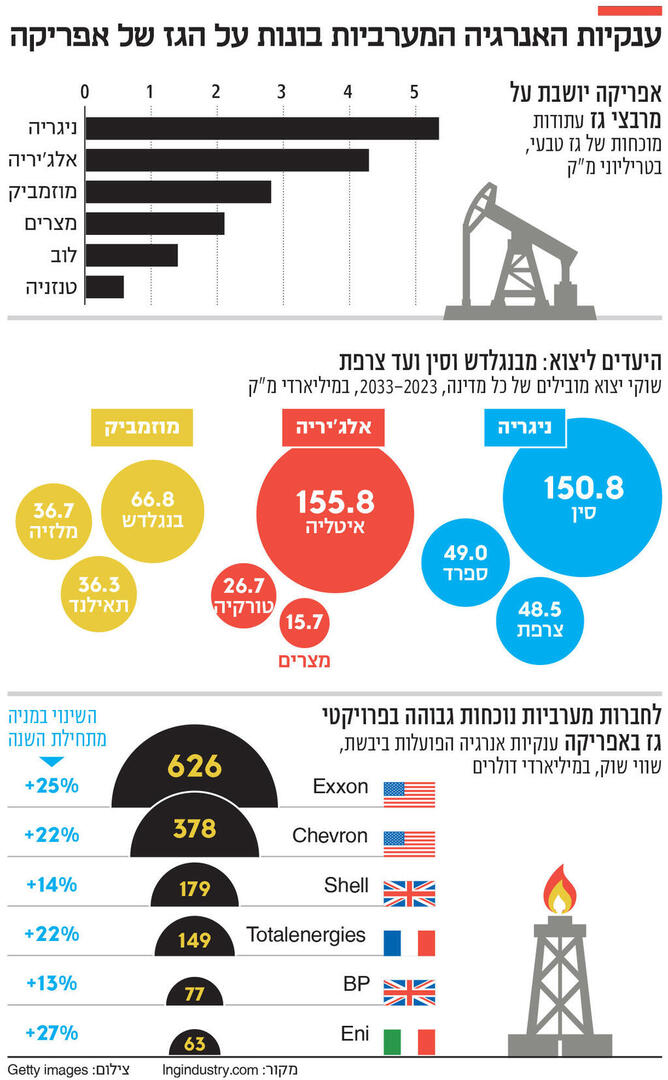

مصر تتصدر المشهد.. قوة "غازية" أفريقية الوجهة التالية لاستثمارات الغاز بعد حرب إيران

وأشارت الصحيفة العبرية إلى أن مصر كانت في عام 2024 ثاني أكبر منتج للغاز بإنتاج بلغ 47.5 مليار متر مكعب لكن هذا الرقم لا يعكس الصورة كاملة حيث تراجع الإنتاج المصري من 70.4 مليار متر مكعب في 2021 إلى 49.4 مليار متر مكعب في 2024 بسبب تراجع إنتاج الحقول القديمة وارتفاع الاستهلاك المحلي.

وأوضح التقرير العبري أنه بالرغم من أن مصر لا تقف حاليا في نفس موقع الجزائر أو نيجيريا إلا أنها لا تزال تمتلك بنية تحتية مهمة لتسييل الغاز في المتوسط واضطرت مؤخرا لتعويض الانخفاض عبر زيادة الواردات.

ولفتت إلى أن هذا يعني أن مصر لها أهمية كمصدر جديد للتصدير وأكثر أهمية كمحور استراتيجي يملك بنية قائمة وقد تعود مستقبلا كمنصة تصدير إقليمية إذا تجدد النمو في الاحتياطيات أو تدفق غاز من مصادر مجاورة، كما تظل مصر لاعبا مركزيا يجسد أيضا تحديات القصة الأفريقية فليس كل منتج كبير مصدرا متاحا للتصدير.

مصدر الصورة

مصدر الصورة

وقالت صحيفة "كالكاليست" إن الحرب لا تزال مستمرة لكنها كشفت عن عمق اعتماد سوق الطاقة العالمي على مضايق جغرافية محدودة وعندما يمر جزء كبير من تجارة الغاز المسال عبر مضيق هرمز فإن أي مواجهة في المنطقة تتحول فورا من حدث محلي إلى مشكلة عالمية تتعلق بالإمداد والتسعير والمخاطر وبهذا المعنى قد تعود أفريقيا لرادار المستثمرين ليس لقدرتها على استبدال طاقة الخليج فورا بل لأنها واحدة من الساحات القليلة التي تجمع بين احتياطيات غاز كبيرة ومشاريع قائمة وإمكانات حقيقية للتوسع وبعد أزمة كهذه لم يعد السؤال عن مكان وجود الغاز بل عن المكان الذي يمكن تطويره بعيدا عن مسارات المخاطر المعروفة.

وأشارت إلى أن الأرقام تفسر لماذا تجذب القارة الانتباه ولماذا يجب الحذر من المبالغة فوفق بيانات 2024 أنتجت أفريقيا نحو 240 مليار متر مكعب من الغاز أي 5.8 بالمئة فقط من الإنتاج العالمي وكانت أكبر أربع منتجات الجزائر بـ 94.7 مليار متر مكعب ومصر بـ 47.5 مليار متر مكعب ونيجيريا بـ 46.8 مليار متر مكعب وليبيا بـ 14.3 مليار متر مكعب وفي الوقت نفسه تقدر تقارير دولية أن أفريقيا تملك حاليا بين 15 و17 تريليون متر مكعب من احتياطيات الغاز المؤكدة أي أكثر من 8% من احتياطيات العالم وأن اكتشافات الغاز سجلت في 24 دولة بالقارة.

وأوضحت أنه بعبارة أخرى ليست أفريقيا قوة غازية بحجم الخليج أو الولايات المتحدة أو روسيا لكنها واحدة من الساحات القليلة التي لا يزال فيها الفجوة بين ثروة الموارد والاستغلال الفعلي كبيرة وهذا بالضبط نوع الفجوة التي تحولها الأزمات الجيوسياسية إلى فرصة للحكومات والتجار وبنوك الاستثمار.

وأضافت "كالكاليست" أن عمالقة الطاقة الغربيين يراهنون على غاز أفريقيا فبعد الحرب في أوكرانيا تعلمت أوروبا ثمن الاعتماد على مورد واحد والآن تذكر الحرب في الخليج أن الاعتماد على طريق ملاحي واحد قد يتحول لخطر منهجي ولهذا لم يعد السؤال من يملك الغاز بل من يمكنه تطويره خارج المضايق المعروفة ويمكن لأفريقيا تقديم إجابة حيث تربط بعض مشاريعها بأوروبا مباشرة عبر أنابيب والبعض يعمل عبر غاز مسال مرن والأحدث يعتمد على حلول عائمة ومعيارية وبعبارة أخرى تقدم القارة ليس فقط جزيئات غاز بل جغرافيا مختلفة ولوجستيات مختلفة وتشكيلات تطوير مختلفة.

وقالت "كالكاليست" إن الركيزة المركزية لهذا التغيير هي الجزائر ورغم أنها ليست صاحبة أكبر احتياطيات في القارة فهي الإجابة الأفريقية الأسرع لحاجة أوروبا للتنويع فقد ارتفعت صادراتها من الغاز من 39 مليار متر مكعب في 2020 إلى 49 مليار متر مكعب في 2024 منها 35 مليار عبر أنابيب والباقي غاز مسال وفي الربع الثاني من 2025 زودت شمال أفريقيا 13% من واردات غاز الاتحاد الأوروبي و19% من واردات الغاز عبر الأنابيب وكانت الجزائر رابع أكبر مورد للغاز المسال للاتحاد بنسبة 6% وبعبارة أخرى لا يتعلق الأمر بقصة مستقبلية فحتى الآن تلعب أفريقيا دورا حقيقيا في أمن الطاقة الأوروبي والحرب تعزز منطق توسيع هذا الدور ومع ذلك حتى الجزائر ليست صنبورا لا ينضب فجزء كبير من غازها مسوق بالفعل وجزء يستهلك محليا والقدرة على إضافة كميات كبيرة بسرعة محدودة.

وأضافت أن الركيزة الثانية هي نيجيريا التي لا تزال محور الغاز المسال الأكبر في القارة حيث توفر خطوط التسييل الستة طاقة بنحو 30 مليار متر مكعب سنويا ومن المتوقع أن يرفع المشروع السابع هذه الطاقة إلى 41 مليار متر مكعب وهذا رقم جوهري لأنه يظهر أن القارة لا تبدأ من الصفر بل تملك بنية تصدير عاملة وعملاء عالميين ومشاريع توسع متقدمة وبالنسبة للمستثمرين هذا فرق حاسم فهم غير مطالبين ببناء صناعة من العدم بل بالدخول لمساحة فيها نشاط تجاري مهم حتى لو عانت من مشاكل التغذية وأمن البنية وإدارة المخاطر.

وأشارت إلى أن القصة المثيرة حقا ليست فقط عند اللاعبات القديمات بل عند الجديدات ففي أبريل 2025 غادرت أول شحنة من مشروع مشترك بين السنغال وموريتانيا في حقل بحري يعبر الحدود وحقيقة أنه مشروع ثنائي ناجح تثبت أنه حتى في غرب أفريقيا يمكن تنفيذ تطوير غاز معقد ودولي وكثيف رأس المال وبالنسبة للمستثمرين هذه إشارة إيجابية لأنها تعلم أنه لا يتعلق فقط باكتشافات جيولوجية واعدة بل بالقدرة على تحويلها لمشاريع تجارية نشطة.

ولفتت إلى أن الكونغو برازافيل دخلت مؤخرا الخريطة بشكل أكثر واقعية حيث أطلقت شركة "إيني" الإيطالية المرحلة الثانية من مشروع كونغو للغاز المسال وفي فبراير غادرت أول شحنة ووصلت طاقة المشروع إلى نحو 4.5 مليار متر مكعب سنويا وهنا تكمن نقطة جوهرية لفهم الاتجاه الجديد لأنه لا يتعلق بمشروع بحجم قطر بل بشيء يبحث عنه السوق في فترة عدم اليقين وهو غاز جديد في مشاريع مركزة نسبيا مع نموذج تطوير أسرع في دول لم تكن تعتبر حتى قبل سنوات في قلب سوق الطاقة العالمي وبالنسبة للمستثمرين هذا أحيانا ملف مخاطر وعوائد أكثر جاذبية من مشروع ضخم ثقيل وبطيء ومكلف.

وأوضح التقرير العبري أنه فيما يخص الإمكانات الأفريقية تقف موزمبيق فوق الجميع ربما كأكبر رهان للأجل المتوسط ففي يناير أعلنت توتال إنرجي عن استئناف مشروع موزمبيق للغاز المسال بعد سنوات توقف وتتوقع أول شحنة في 2029 وفي الوقت نفسه تدفع إيني بمشروع كورال نورث العائم الذي من المتوقع أن يرفع مع التطويرات القائمة إنتاج موزمبيق من الغاز المسال إلى نحو 9.5 مليار متر مكعب سنويا وإذا كانت الجزائر هي الإجابة الفورية وإذا كانت السنغال وموريتانيا والكونغو دليلا على أن مراكز غاز جديدة تبدأ في الانفتاح فإن موزمبيق هي رمز لما قد يريده المستثمرون بعد الحرب وهي احتياطيات ضخمة ومشاريع قيد التقدم وإمكانات يمكن أن تغير خريطة التصدير بنهاية العقد.

وأشار تقرير الصحيفة العبرية إلى أن هنا يكمن التحفظ الأهم فقد ينتقل الضوء لأفريقيا لكن رأس المال لن يتدفق تلقائيا ورغم أن القارة تملك قاعدة موارد هائلة فإن استغلالها سيتطلب استثمارات ضخمة في البنية والإنتاج والنقل والتسييل والأمن المادي وأطر تنظيمية مستقرة وبعبارة أخرى يمكن للحرب أن تغير أولويات المستثمرين لكن لا تلغي مشاكل التنظيم والأمن والتمويل والبنية وإدارة المخاطر ولذلك من المرجح أن الأموال الجديدة لن تتوزع بالتساوي بل ستركز أولا على دول تجمع بين المورد وطريق التصدير وشركاء دوليين وفرصة معقولة للتنفيذ وفي مقدمتها الجزائر ونيجيريا وموزمبيق والسنغال وموريتانيا والكونغو وقد تكون تنزانيا وناميبيا وساحل العاج الطبقة التالية.

وختمت صحيفة "كالكاليست" الإسرائيلية تقريرها قائلة إن الحرب في إيران قد تعيد أفريقيا كساحة مركزية لتطوير الغاز ليس لأن القارة تستطيع سد كل فجوة السوق غدا بل لأنها تقدم ما يفتقر إليه السوق في الأزمة وهو مصادر إضافية وجغرافيا ومشاريع ومساحة للمناورة وبعد سنوات اعتبرت فيها أفريقيا وعدا طويل الأجل قد تجعلها الحرب في الخليج هدفا أكثر إلحاحا بكثير.

المصدر: كالكاليست

المصدر:

روسيا اليوم

المصدر:

روسيا اليوم