- فيديو: غارة إسرائيلية على بيروت.. وأنباء عن سقوط قتيلين

- تفاصيل محاولة سابقة لاغتيال السنوار.. لماذا ألغيت العملية؟

- بالفيديو: شغب جماهير في مباراة تعادل أتليتيكو وريال مدريد

- فصائل عراقية مسلحة تعلن تنفيذ هجوم على هدفين في إسرائيل

- الخارجية السعودية تؤكد ضرورة المحافظة على سيادة لبنان

- الإمارات تدين الاعتداء على مقر سفيرها في السودان

- أكثر من 100 قتيل في غارات إسرائيلية عنيفة على لبنان

- السنيورة للعربية: إقحام لبنان في حرب غزة لم يكن صحيحا

- الداخلية المصرية تقبض على "عامل مدافن" في قضية سحر مؤمن زكريا

- أتلتيكو يخطف تعادلاً قاتلاً أمام ريال مدريد

- الثلاثاء.. رحلة جوية خاصة لإجلاء 260 تونسيًا من لبنان.. - الإخبارية التونسية

- بايدن: يجب تجنب اندلاع حرب شاملة في الشرق الأوسط

- هغاري عن اغتيال نصر الله: إسرائيل تعلمت الدرس من 7 أكتوبر

- البيت الأبيض: حزب الله سيحاول إعادة بناء وتنظيم صفوفه

- "الوحدة 910".. هل يلاحق أشباح حزب الله إسرائيل؟

- هاليفي بعد ضربة اليمن: إسرائيل ستواصل محاصرة إيران

- بين الحرب الشاملة أو الاختباء.. ماذا تختار إيران؟

- نتنياهو: السياسي المعارض جدعون ساعر ينضم للحكومة

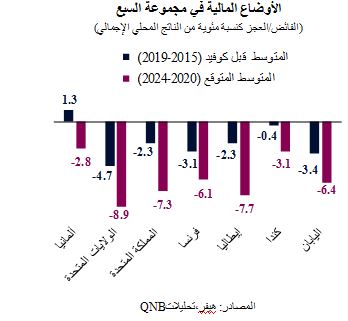

توقعات بحدوث مزيد من التدهور في الأوضاع المالية لدول مجموعة السبع

نحن جميعاً أتباع كينز الآن.” هذا ماشدد عليه الرئيس الأمريكي ريتشارد نيكسون في عام 1971، قبل أشهر من قيامهبإنهاء قابلية تحويل الدولار الأمريكي إلى ذهب وإطلاق تدابير جديدة لاستيعاب الإنفاق الحكومي الضخم. إن هذا الاقتباس الشهير، الذي يشير إلى وصفةعالم الاقتصاد جون مايناردكينزلاستخدام الإنفاق الحكومي كمحفزللطلب أثناء فترات الركود الدوري، يثبت الدور المركزي الذي يلعبه الاقتصاد الكلي في تحديد الأداء المتصور للمسؤولين المنتخبين. فكلما هددت أزمة اقتصادية بتعطيل الطلب الخاص، وخلق البطالة، يلجأ حتى أنصار السياسات المالية المتحفظة مثل نيكسون إلى ما يُعرف بـ “الحكومة الكبيرة”، أيالتدخل الكبير من جانب الحكومات في إدارة الاقتصاد والسياسات العامة.

ولكن تجدر الإشارة إلىأن هذا يؤدي في الغالب إلىتراكم الدين الحكوميمع مرور الوقت. في الواقع، زادتالديون الحكومية لدول مجموعة السبع (كندا وفرنسا وألمانيا وإيطاليا واليابان والمملكة المتحدة والولايات المتحدة) كنسبة من الناتج المحلي الإجمالي من 75% إلى 126% في أقل من جيل واحد منذ بدايةالألفية الجديدة. وعادة ما تتسارع وتيرة تراكم الديون في أعقاب فترات الأزمات، مثل الأزمة المالية العالمية في الفترة 2008-2009، وأزمة ديون منطقة اليورو في الفترة 2010-2011، وجائحة كوفيد-19 في عام 2020.

وفي حين أن مستوى المديونية تقلص قليلاً منذ الذروة التي وصل إليها أثناء فترةالجائحة، فإن هذا يُعزى بشكل رئيسي إلى التعافي الاقتصادي القوي ومعدلات التضخم المرتفعة بشكل غير

طبيعي،وليس إلىالجهود الكبيرة لضبط الأوضاع المالية. ومن وجهة نظرنا، من المرجح أن تشهد الأوضاع المالية مزيداً من التدهور في معظم دول مجموعة السبع، وهناك ثلاثة عوامل رئيسية تدعم توقعاتنا.

أولاً، قامت جميع دول مجموعة السبع بزيادةمعدلات العجز لديها منذ تفشي جائحةكوفيد، بغض النظر عنوتيرة التعافي بعد الجائحة. حتى ألمانيا، التي كانت الدولة الوحيدة التي تتمتع بفوائض هيكلية بين دول مجموعة السبع قبل الجائحة، أصبحت تعاني من عجز في الميزانية في السنوات الأخيرة. ويأتي هذا في الوقت الذي تؤدي فيه مجموعة كبيرة من المطالب الجديدةإلى زيادة الضغط لمزيد من الإنفاق الحكومي. وتشمل هذه المطالب الاستحقاقات الاجتماعية، والضغوط الجيوسياسية، والاحتياجات إلى دورة جديدة من النفقات الرأسمالية لتطوير البنية التحتية وتعزيز القطاعات الصناعية الاستراتيجية. والنتيجة هي تصاعدالحاجة الملحة لمزيد من الإنفاق الحكومي الذي لا يمكن تمويله بسهولة عن طريق فرض الضرائب الجديدة، نظراً للمستوى الإجمالي المرتفع للضرائب في أغلب دول مجموعة السبع والتأثير الذي تخلفه زيادة الضرائب على القدرة التنافسية.

ثانياً، بعد فترة من التشديد النقدي القوي في أعقاب ارتفاع التضخم بعد الجائحة، أصبحت أسعار الفائدة أعلى بكثير من نمو الناتج المحلي الإجمالي الاسمي طويل الأجل في جميع دول مجموعة السبع، باستثناء اليابان. ويشير هذا إلى وجود احتمال كبير لتفكك الاستقرار المالي بسبب ديناميكيات الديون غير المستدامة، مع زيادات أخرى في نسب الدين إلى الناتج المحلي الإجمالي. ولذلك، فإنه في غياب دورة كبيرة من تخفيضات أسعار الفائدة من جانب

بنك الاحتياطي الفيدرالي الأميركي والبنك المركزي الأوروبيوبنك إنجلترا والبنك المركزي الكندي، فإن الأوضاع الماليةقد تتدهور بسرعة.

ثالثاً، أضفت جائحة كوفيد-19 “الشرعية” على استخدام مزيج من السياسات غير التقليدية يشار إليهاعادة بالتنسيق المالي والنقدي أو تسييل الديون بشكل غير مباشر، وهو ما يرفع سقف المديونية الحكومية. في الظروف العادية، فإن مزيجارتفاع المديونية وتزايد العجز المالي من شأنه أن يؤدي إلى ارتفاعات كبيرة في عائدات السندات طويلة الأجل، وتشديد الأوضاع المالية، وفرض ضغوط نظامية على الحكومات. ومع ذلك، من أجل منع وكبحالعسر المالي، من المتوقع أن تتدخل البنوك

المركزيةالآن وتدعم سوق السندات الحكومية في حالة ارتفاع العائدات بشكل كبير أو سريعللغاية. ومن ناحية أخرى، يسمح هذا للحكومة بسن سياسات مالية أكثر قوة. ونتيجة لهذا،تراجعتالقيودالتي تحتمهاالسوقعلى السلطات المالية، وهو ما من شأنه أن يؤدي إلى استمرار العجز المالي على نطاق أوسع لفترة أطول في أغلب دول مجموعة السبع.

في المجمل، رغم عدم وجود أزمات كبرى وشيكة تتطلب إجراء تغيير تدريجي في مستويات المديونية بدول مجموعة السبع، إلا أنأوضاعها المالية من المتوقع أن تتدهور على خلفية تزايد الطلب على زيادة الإنفاق الحكومي، وارتفاع أسعار الفائدة الاسمية، واعتماد التنسيق المالي والنقدي.

المصدر:

الرقمية

المصدر:

الرقمية