آخر الأخبار

- فيصل بن فرحان يلتقي وزير خارجية الولايات المتحدة الأميركية

- أسود الرافدين لعبور جسر الصين

- قوات حكومية تدخل عدن عقب اختفاء وعزل الزبيدي بتهمة "الخيانة"

- 1017 حالة اشتباه فعلية بالتستر التجاري

- في السعودية.. برشلونة "يقسو" على أثلتيك بلباو ويصل نهائي السوبر الإسباني

- 4.5% نموا متوقعا للناتج المحلي السعودي

- 455 عاملا منزليا يدخلون المملكة يوميا

- مصر.. تحرك حكومي لحل أزمة "الكلاب الضالة"

- اليمن.. قوات الانتقالي تغادر عدن والسلطات تؤمن المرافق الحيوية

- ترامب: فنزويلا ستشتري المنتجات الأميركية مقابل بيع نفطها

- إذا استولى ترامب على "كل" نفط فنزويلا.. ماذا سيحدث لكوكب الأرض؟

- فيديو.. متظاهرون في طهران يستنجدون بترامب ويسمون شارعا باسمه

- لماذا اشترطت الحكومة المصرية الحصول على شهادة "الاستطاعة الصحية" لإصدار تأشيرة الحج السياحي؟

- آخرها هروب الزبيدي.. 48 ساعة ساخنة في اليمن تعيد خلط الأوراق

- مسؤول كبير بـ"أرض الصومال" يكشف الأسباب الحقيقية للتطبيع مع إسرائيل

- هيئة البث: واشنطن منحت “الضوء الأخضر” لشن هجوم على لبنان

- أين الزبيدي؟ الحكومة و"الانتقالي" تعلقان

- برشلونة يدك شباك بلباو بخماسية ويبلغ نهائي سوبر إسبانيا

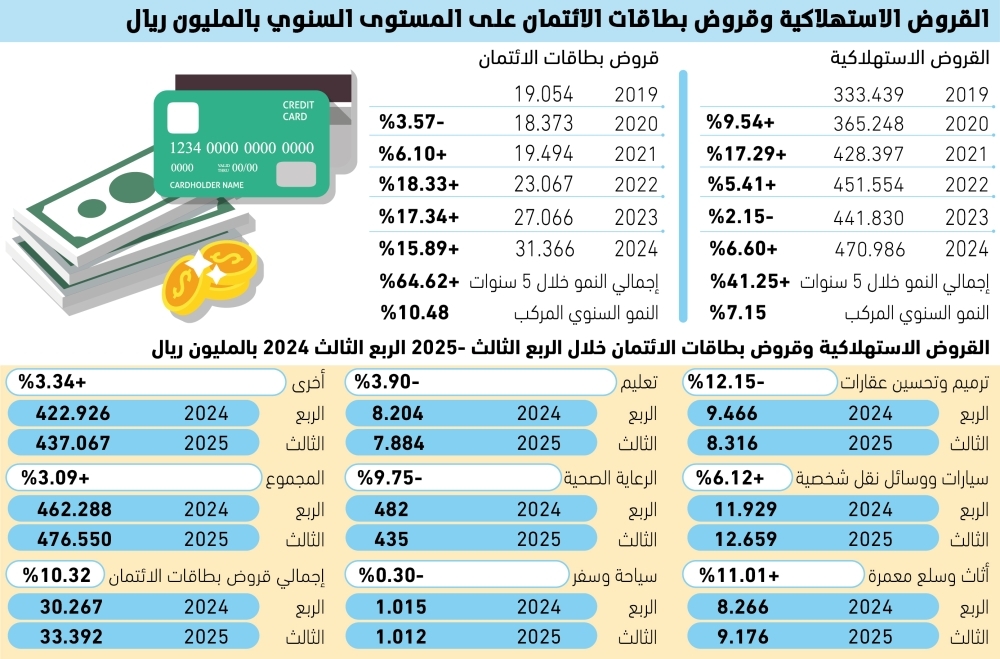

بطاقات الائتمان تتصدر القروض الاستهلاكية بنمو سنوي 10.48%

شارك

تصاعدت قروض بطاقات الائتمان لتتصدر مشهد الإقراض الاستهلاكي من حيث النمو خلال السنوات الخمس الماضية، بعدما ارتفعت قيمتها من 19.1 مليار ريال في عام 2019 إلى 31.4 مليار ريال بنهاية عام 2024، محققة نموًا إجماليًا بلغ 64.6% خلال الفترة، وبمعدل نمو سنوي مركب قدره 10.48%، وهو المعدل الأعلى بين مختلف أنواع القروض الاستهلاكية.

وأظهرت قراءة «الوطن» لأحدث بيانات البنك المركزي السعودي أن قروض بطاقات الائتمان زادت خلال 5 سنوات 12.3 مليار ريال، وعلى امتداد الفترة من 2019 إلى 2024، سجلت قروض بطاقات الائتمان قيمة تراكمية تقارب 138.4 مليار ريال، مع تسارع ملحوظ في وتيرة النمو بدءًا من عام 2022، حين تجاوزت نسب الزيادة السنوية حاجز 18%.

القروض الاستهلاكية

في المقابل، واصل إجمالي القروض الاستهلاكية تسجيل نمو تراكمي خلال السنوات الخمس الماضية، إذ ارتفع من 333.4 مليار ريال في 2019 إلى 471.0 مليار ريال في 2024، محققًا نموًا إجماليًا بنسبة 41.25%، وبمعدل نمو سنوي مركب بلغ 7.15%.

وعكست البيانات مسارًا متباينًا للأداء السنوي، حيث سجلت القروض الاستهلاكية نموًا بنسبة 9.5% في 2020، ثم قفزة قوية بلغت 17.3% في 2021، قبل أن يتباطأ النمو إلى 5.4% في 2022، ويتحول إلى تراجع طفيف بنسبة 2.15% في 2023. ومع ذلك، عاد المسار الصاعد في 2024، مسجلاً نموًا قدره 6.6%، ليصل إجمالي القروض الاستهلاكية إلى أعلى مستوى له خلال فترة الرصد.

وبلغ إجمالي القروض الاستهلاكية التراكمية خلال الأعوام من 2019 إلى 2024 نحو 2.49 تريليون ريال.

أنواع القروض الاستهلاكية

وأظهرت المقارنة بين الربع الثالث من عامي 2024 و2025 تباينًا واضحًا في أداء القروض الاستهلاكية وفقًا لأغراض الاستخدام. فقد تصدرت قروض الأثاث والسلع المعمرة قائمة النمو، مسجلة ارتفاعًا بنسبة 11.0%، بعد أن ارتفعت قيمتها من 8.27 مليارات ريال إلى 9.18 مليارات ريال.

كما سجلت قروض السيارات ووسائل النقل الشخصية نموًا بنسبة 6.1%، لتصل إلى 12.66 مليار ريال في الربع الثالث 2025، مقابل 11.93 مليار ريال في الفترة المماثلة من العام السابق. في حين واصلت فئة القروض الأخرى تسجيل نمو معتدل بلغ 3.34%، لترتفع إلى 437.1 مليار ريال.

في المقابل، سجلت بعض القطاعات تراجعًا ملحوظًا، أبرزها قروض ترميم وتحسين العقارات التي انخفضت بنسبة 12.15%، إضافة إلى قروض الرعاية الصحية التي تراجعت بنسبة 9.75%، وقروض التعليم التي سجلت انخفاضًا بنسبة 3.9%، فيما اتسمت قروض السياحة والسفر بالاستقرار مع تراجع هامشي لم يتجاوز 0.3%.

ونتيجة لهذه التحركات، ارتفع إجمالي القروض الاستهلاكية خلال الربع الثالث 2025 بنسبة 3.09%، ليبلغ 476.6 مليار ريال مقارنة بـ462.3 مليار ريال في الفترة نفسها من عام 2024.

بطاقات الائتمان تواصل النمو

وعلى صعيد الأداء السنوي، واصلت قروض بطاقات الائتمان تفوقها على باقي مكونات الإقراض الاستهلاكي، مسجلة نموًا بنسبة 10.32% بين الربع الثالث 2024 والربع الثالث 2025، لترتفع من 30.27 مليار ريال إلى 33.39 مليار ريال، ما يظهر استمرار الزخم التصاعدي لقروض بطاقات الائتمان مقارنة ببقية القروض الاستهلاكية.

القروض الاستهلاكية وقروض بطاقات الائتمان على المستوى السنوي «بالمليون ريال»:

القروض الاستهلاكية=

2019= 333.439

2020= 365.248 +9.54 %

2021= 428.397 = +17.29 %

2022= 451.554 = +5.41 %

2023= 441.830 =-2.15 %

2024= 470.986= +6.60 %

إجمالي النمو خلال 5 سنوات= +41.25%

النمو السنوي المركب= 7.15%

قروض بطاقات الائتمان=

2019= 19.054

2020= 18.373 = -3.57 %

2021= 19.494 = +6.10 %

2022= 23.067 = +18.33 %

2023= 27.066 = +17.34 %

2024= 31.366= +15.89 %

إجمالي النمو خلال 5 سنوات= +64.62%

النمو السنوي المركب= 10.48%

القروض الاستهلاكية وقروض بطاقات الائتمان خلال الربع الثالث 2025- الربع الثالث 2024 «بالمليون ريال»

ترميم وتحسين عقارات= -12.15%

الربع الثالث 2024= 9.466

الربع الثالث 2025= 8.316

سيارات ووسائل نقل شخصية= +6.12%

الربع الثالث 2024= 11.929

الربع الثالث 2025= 12.659

أثاث وسلع معمرة= +11.01%

الربع الثالث 2024= 8.266

الربع الثالث 2025= 9.176

تعليم=-3.90%

الربع الثالث 2024= 8.204

الربع الثالث 2025= 7.884

الرعاية الصحية=-9.75%

الربع الثالث 2024= 482

الربع الثالث 2025= 435

سياحة وسفر= -0.30%

الربع الثالث 2024= 1.015

الربع الثالث 2025= 1.012

أخرى= +3.34%

الربع الثالث 2024= 422.926

الربع الثالث 2025= 437.067

المجموع= +3.09%

الربع الثالث 2024= 462.288

الربع الثالث 2025= 476.550

إجمالي قروض بطاقات الائتمان= 10.32%

الربع الثالث 2024= 30.267

الربع الثالث 2025= 33.392

وأظهرت قراءة «الوطن» لأحدث بيانات البنك المركزي السعودي أن قروض بطاقات الائتمان زادت خلال 5 سنوات 12.3 مليار ريال، وعلى امتداد الفترة من 2019 إلى 2024، سجلت قروض بطاقات الائتمان قيمة تراكمية تقارب 138.4 مليار ريال، مع تسارع ملحوظ في وتيرة النمو بدءًا من عام 2022، حين تجاوزت نسب الزيادة السنوية حاجز 18%.

القروض الاستهلاكية

في المقابل، واصل إجمالي القروض الاستهلاكية تسجيل نمو تراكمي خلال السنوات الخمس الماضية، إذ ارتفع من 333.4 مليار ريال في 2019 إلى 471.0 مليار ريال في 2024، محققًا نموًا إجماليًا بنسبة 41.25%، وبمعدل نمو سنوي مركب بلغ 7.15%.

وعكست البيانات مسارًا متباينًا للأداء السنوي، حيث سجلت القروض الاستهلاكية نموًا بنسبة 9.5% في 2020، ثم قفزة قوية بلغت 17.3% في 2021، قبل أن يتباطأ النمو إلى 5.4% في 2022، ويتحول إلى تراجع طفيف بنسبة 2.15% في 2023. ومع ذلك، عاد المسار الصاعد في 2024، مسجلاً نموًا قدره 6.6%، ليصل إجمالي القروض الاستهلاكية إلى أعلى مستوى له خلال فترة الرصد.

وبلغ إجمالي القروض الاستهلاكية التراكمية خلال الأعوام من 2019 إلى 2024 نحو 2.49 تريليون ريال.

أنواع القروض الاستهلاكية

وأظهرت المقارنة بين الربع الثالث من عامي 2024 و2025 تباينًا واضحًا في أداء القروض الاستهلاكية وفقًا لأغراض الاستخدام. فقد تصدرت قروض الأثاث والسلع المعمرة قائمة النمو، مسجلة ارتفاعًا بنسبة 11.0%، بعد أن ارتفعت قيمتها من 8.27 مليارات ريال إلى 9.18 مليارات ريال.

كما سجلت قروض السيارات ووسائل النقل الشخصية نموًا بنسبة 6.1%، لتصل إلى 12.66 مليار ريال في الربع الثالث 2025، مقابل 11.93 مليار ريال في الفترة المماثلة من العام السابق. في حين واصلت فئة القروض الأخرى تسجيل نمو معتدل بلغ 3.34%، لترتفع إلى 437.1 مليار ريال.

في المقابل، سجلت بعض القطاعات تراجعًا ملحوظًا، أبرزها قروض ترميم وتحسين العقارات التي انخفضت بنسبة 12.15%، إضافة إلى قروض الرعاية الصحية التي تراجعت بنسبة 9.75%، وقروض التعليم التي سجلت انخفاضًا بنسبة 3.9%، فيما اتسمت قروض السياحة والسفر بالاستقرار مع تراجع هامشي لم يتجاوز 0.3%.

ونتيجة لهذه التحركات، ارتفع إجمالي القروض الاستهلاكية خلال الربع الثالث 2025 بنسبة 3.09%، ليبلغ 476.6 مليار ريال مقارنة بـ462.3 مليار ريال في الفترة نفسها من عام 2024.

بطاقات الائتمان تواصل النمو

وعلى صعيد الأداء السنوي، واصلت قروض بطاقات الائتمان تفوقها على باقي مكونات الإقراض الاستهلاكي، مسجلة نموًا بنسبة 10.32% بين الربع الثالث 2024 والربع الثالث 2025، لترتفع من 30.27 مليار ريال إلى 33.39 مليار ريال، ما يظهر استمرار الزخم التصاعدي لقروض بطاقات الائتمان مقارنة ببقية القروض الاستهلاكية.

القروض الاستهلاكية وقروض بطاقات الائتمان على المستوى السنوي «بالمليون ريال»:

القروض الاستهلاكية=

2019= 333.439

2020= 365.248 +9.54 %

2021= 428.397 = +17.29 %

2022= 451.554 = +5.41 %

2023= 441.830 =-2.15 %

2024= 470.986= +6.60 %

إجمالي النمو خلال 5 سنوات= +41.25%

النمو السنوي المركب= 7.15%

قروض بطاقات الائتمان=

2019= 19.054

2020= 18.373 = -3.57 %

2021= 19.494 = +6.10 %

2022= 23.067 = +18.33 %

2023= 27.066 = +17.34 %

2024= 31.366= +15.89 %

إجمالي النمو خلال 5 سنوات= +64.62%

النمو السنوي المركب= 10.48%

القروض الاستهلاكية وقروض بطاقات الائتمان خلال الربع الثالث 2025- الربع الثالث 2024 «بالمليون ريال»

ترميم وتحسين عقارات= -12.15%

الربع الثالث 2024= 9.466

الربع الثالث 2025= 8.316

سيارات ووسائل نقل شخصية= +6.12%

الربع الثالث 2024= 11.929

الربع الثالث 2025= 12.659

أثاث وسلع معمرة= +11.01%

الربع الثالث 2024= 8.266

الربع الثالث 2025= 9.176

تعليم=-3.90%

الربع الثالث 2024= 8.204

الربع الثالث 2025= 7.884

الرعاية الصحية=-9.75%

الربع الثالث 2024= 482

الربع الثالث 2025= 435

سياحة وسفر= -0.30%

الربع الثالث 2024= 1.015

الربع الثالث 2025= 1.012

أخرى= +3.34%

الربع الثالث 2024= 422.926

الربع الثالث 2025= 437.067

المجموع= +3.09%

الربع الثالث 2024= 462.288

الربع الثالث 2025= 476.550

إجمالي قروض بطاقات الائتمان= 10.32%

الربع الثالث 2024= 30.267

الربع الثالث 2025= 33.392

المصدر:

الوطن

المصدر:

الوطن

شارك